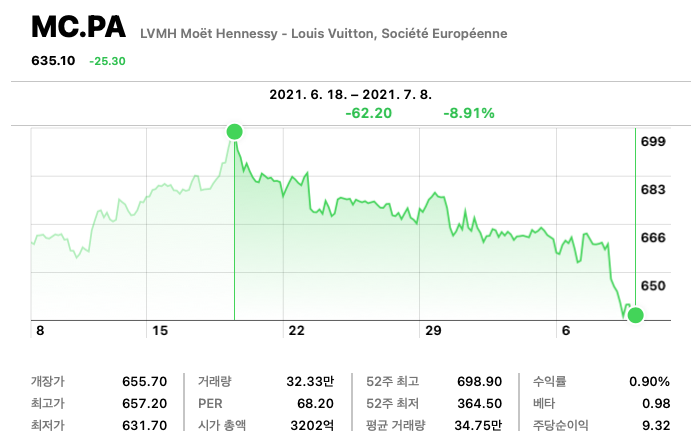

프랑스 주식 시장 시가총액 1위이자 루이비통, 펜디, 크리스찬 디올, 지방시, 셀린느 등 명품기업들을 소유한 LVMH가 최근들어 조정을 받는 모습입니다. 최근 조정을 받고 있다고는 하지만 YTD 기준으로 제가 포스팅하는 시점으로 23% 가량 상승했고 이 수치는 시장수익률로 불리는 미국 S&P500 보다도 높은 상승입니다. 하지만 고점대비 8%가 넘게 빠진 상태이며 한 달새 계단식 하락을 하고 있는데요. LVMH 가 현재 조정을 받고 있는 이유에 대해 제 나름대로 추측해보겠습니다.

첫 번째, 델타 변이의 변수, 그리고 앱실론 변이

백신으로 종말을 맞을 것만 같았던 코로나19가 델타 변이를 통해 또 다시 전세계적으로 확진자가 급증하고 있습니다. 발빠른 백신 접종 효과를 누리고 있던 영국의 봉쇄 해제는 연기되었고 미국에서는 확진자 절반이 델타 변이라는 뉴스가 나왔습니다. 테크놀로지 기반 언택트 기술주들의 영향은 제한적이지만 전통적인 컨택트 산업군에는 매우 치명적이지요. LVMH는 백화점, 명품관, 면세점 등 사람이 몰리는 장소에서 돈을 벌어야 하는데 델타 변이로 인해 큰 피해를 보고 있습니다. 보복소비를 통한 매출 성장도 주가 상승을 견인했지만 "포스트 코로나" 라는 기대감으로 끌어올린 것도 적지 않았는데 델타 변이의 증가가 주가에 영향을 주고 있다고 생각합니다.

두 번째, 무형자산이 핵심인 것을 감안해도 매우 높은 PER

무형자산을 이루는 영업권, 지적재산권을 (IP) 통해 사업을 이끄는 기업들은 제조업 기반 기업들과 달리 핵심 재무지표인 주가수익비율이 (PER) 평균적으로 높은 편입니다. 브랜드 가치, 소프트웨어, 슈퍼 IP, 특허권과 같은 자산들이 포함되어 있기 때문입니다. 그리고 LVMH 그룹은 무형자산으로 돈을 버는 세계 최고 수준의 기업인데요. 현재는 무형자산이 핵심인 것은 감안해도 꽤 높은 PER이 형성되어 있습니다. 무형자산이 핵심인 기업들도 현재 LVMH 보다는 낮은 PER을 유지하고 있습니다. (넷플릭스 57, 닌텐도 15.7, 에스티 로더 63, 페이스북 29)

주가수익비율이 70을 초과한 상태인데 십 수개에 이르는 명품을 보유했으니 70이 높지 않다고 생각하는 투자자도 있다고 생각하지만 현재의 주가가 부담스럽거나 너무 고평가된 상태라고 생각하는 투자자도 있을 겁니다. 저는 LVMH 주식을 소유하고 있지만 현재 조정을 통해 거품을 걷어내는 중이라는 게 제 의견입니다.

추매를 (신규진입) 해야 할까?

저는 지난 4월에 LVMH 주식을 한 주 매수했고 평생 보유를 목표로 평단 보다는 갯수를 늘리는 데 중점을 두고 있습니다. 그리고 일주일 후 한 주 추가 매수를 할 예정입니다. 수많은 명품들이 이루는 압도적인 브랜드 가치, 늘어나는 매출, 증가하는 배당 등 미국, 한국 어느 나라의 증시에서도 대체 종목이 없다는 점이 LVMH를 매수하는 이유입니다. 브랜드의 이미지 추락과 같은 영구적인 손실이 아닌 외부의 악조건으로 인한 조정은 추매, 진입찬스일 뿐이라고 생각합니다.

'종목 분석 > 개별주식' 카테고리의 다른 글

| 헬스케어 미국주식 존슨앤존슨 투자 포인트 알아보기 (0) | 2021.07.14 |

|---|---|

| Alphabet, 구글 주식의 매수 포인트, 리스크 정리 (0) | 2021.07.10 |

| EUV 노광기 독점회사 ASML, 우려할만한 점은? (0) | 2021.07.06 |

| 클라우드 게임 플랫폼에서 MS 엑스박스 게임패스의 입지 (0) | 2021.07.02 |

| AT&T 배당 삭감으로 보는 배당투자의 방향성과 배당 ETF (0) | 2021.05.19 |