넷플릭스는 글로벌 OTT 시장의 선두두자라는 건 주식에 관심이 있지 않더라도 많이 알려진 사실입니다. 이말은 곧 넷플릭스는 이미 전세계에서 클만큼 큰 성장이 둔화되었다는 말도 포함하고 있습니다. 후발주자로서 추격의 가능성을 보고 매수하는 포지션이 아닌 디즈니 플러스, HBO MAX, 아마존 프라임 비디오와 같은 방대한 경쟁자에 쫓기는 포지션이라는 점도 매수하기 꺼려지는 요인 중 하나입니다. 저 역시 포트폴리오에 미디어 관련 주식으로는 월트 디즈니만 (DIS) 보유하고 있지만 넷플릭스는 관심종목에 항상 두고 틈틈히 정보를 수집하는데요. 이번 포스트에서는 한드 오징어게임으로 한참 핫해진 넷플릭스의 추가 상승 가능성과 미래 먹거리를 조사해봤습니다.

여전히 낮은 침투율과 아시아 태평양의 높은 성장률

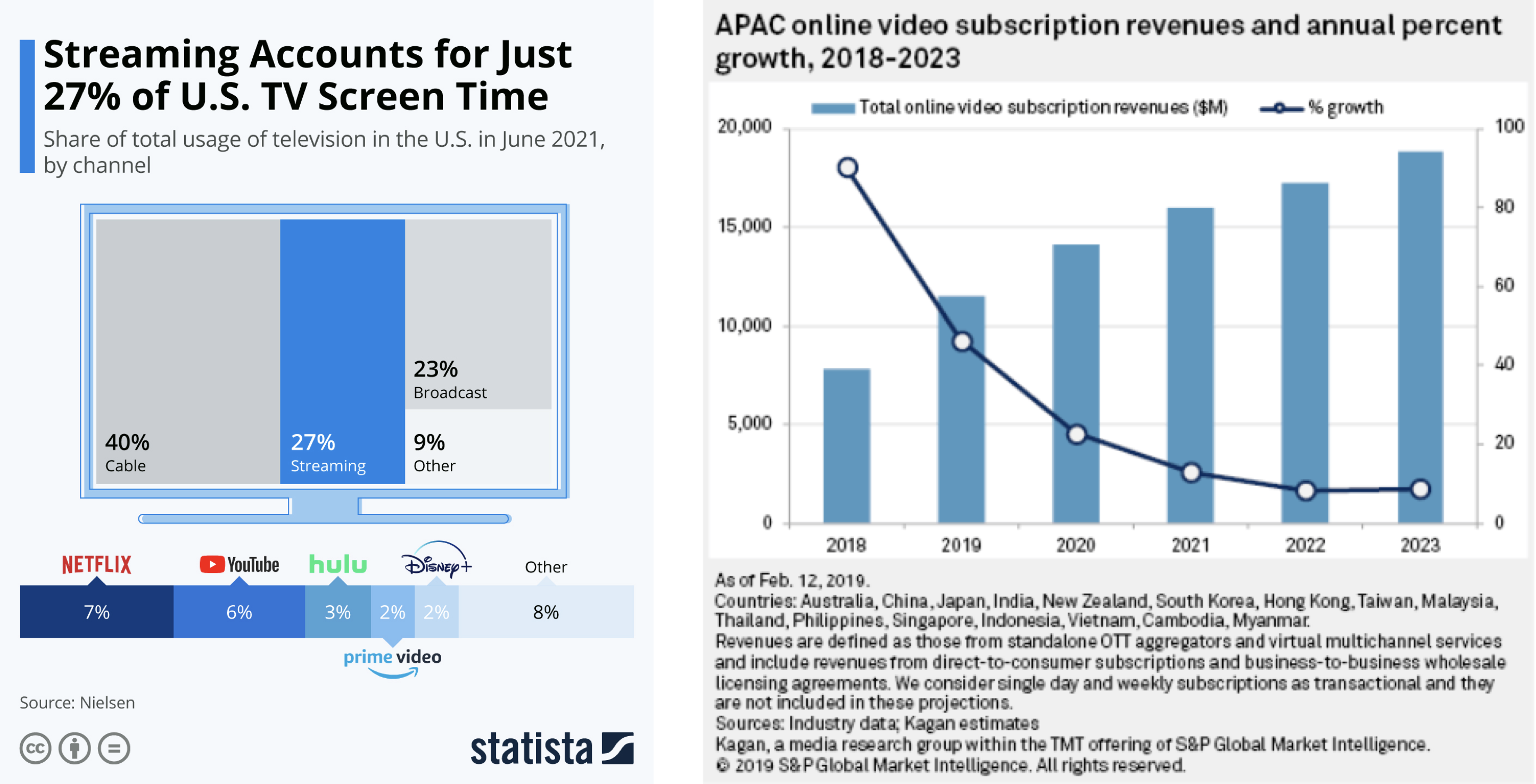

전기차 관련 주식을 살 때, 테슬라이든 폭스바겐이든 각각 메이커의 브랜드파워도 있겠지만 완성차 시장 전체 파이에서 전기차의 비율이 낮다는 것도 매우 큰 매수 동기가 됩니다. 아직 시장에서 전기차의 점유율은 낮고 시류는 친환경 쪽으로 기울기 때문에 판매량과 배터리 매출이 증가하니 전기차 및 2차전지 주식의 성장도 필연이라는 것인데요. 텔레비전이라는 미디어 시장에서 스트리밍의 점유율은 현재 30%가 채 안되어서 케이블과 지상파 방송에서의 파이를 더 뺏어올 수 있다고 볼 수 있습니다. 이 글의 주인공인 넷플릭스는 아니지만 제가 디즈니 주식을 산 이유 중 하나도 이 침투율입니다. 게다가 단순히 파이 뺏기 싸움이 아니라 아시아 태평양을 중심으로 파이 자체가 커지는 업종으로 볼 수 있습니다.

로컬 친화적인 행보와 이를 통한 시장 장악 능력

다른 OTT 서비스와 차별되는 넷플릭스의 강점입니다. 디즈니는 미키마우스, 마블, 스타워즈로 대표되는 슈퍼 IP를 보유했으며 HBO는 모기업이 워너미디어이며 워니미디어는 AT&T입니다. HBO가 자체적으로 제작한 왕좌의 게임, 트루 디텍티브 같은 IP 뿐 아니라 모기업이 보유한 마블의 라이벌, DC 코믹스 IP (슈퍼맨, 배트맨, 원더우먼 등)까지 갖고 있습니다. 넷플릭스는 종이의집, 기묘한이야기와 같은 자체 IP 발굴도 있지만 글로벌 구독자들을 끌어들이기 위한 로컬 영화, 드라마들을 제작을 통한 친숙함으로 승부를 볼 수밖에 없는 구조이긴 했지만요. 한국은 인구대비 일본의 40% 수준인 시장이지만 넷플릭스의 2021년 한국 투자액은 5500억으로 가장 많은 투자를 받고 있습니다. 이는 아시아 태평양에서의 킬러 콘텐츠인 한류에 투자하여 아시아 구독자를 늘리려는 것으로 해석하는 것이 맞다고 봅니다.

Netflix to Spend $500 Million on Korean Content This Year

Multinational streaming giant Netflix is positioning itself to be a dominant force in South Korean entertainment, a country where films, TV shows and K-pop music have become global successes. The c…

variety.com

게임, 쇼핑 업종 진출

분명 넷플릭스의 비디오 스트리밍을 통한 성장은 확실하지만 성장이 느려지는 것은 막을 수 없습니다. 넷플릭스의 추가 성장 동력으로는 게임과 쇼핑이 꼽힙니다. 구독자는 이미 2억명에 달하기에 여기에 게임을 추가하려는 계획을 갖고 있으며 오징어게임, 종이의집, 뤼팽, 브리저튼 등 자체 IP를 기반으로 한 굿즈 온라인 스토어인 넷플릭스닷숍을 미국에 우선적으로 서비스하며 여러 국가에 서비스할 계획을 갖고 있습니다. 순전히 구독자를 기반으로 한 PER을 받다가 IP를 기반으로 한 굿즈 사업이 흥행을 한다면 더 높은 평가를 기대할 수 있습니다.

'종목 분석 > 개별주식' 카테고리의 다른 글

| 마이크로소프트의 사업 포트폴리오 살펴보기 [미국주식] (0) | 2021.11.02 |

|---|---|

| 에어비앤비(ABNB) 리오프닝, 위드코로나가 기대되는 성장주 (0) | 2021.10.28 |

| 애플 기기 매니아 입장에서 본 애플 vs 에픽 소송전 (0) | 2021.09.13 |

| 구글 알파벳 A, C 주식 중에 무엇을 사야 할까? (0) | 2021.08.15 |

| 영국 증시에서 테슬라, 구글 레버리지 상품 매수하기 (0) | 2021.08.04 |