램리서치는 미국의 반도체 장비를 생산하는 기업입니다. 램리서치를 비롯하여 ASML, 어플라이드 머티리얼즈(AMAT), KLA, 도쿄 일렉트론(TEL) 등의 기업은 반도체 장비를 생산한 뒤에 파운드리 업체인 TSMC, 삼성전자 파운드리 사업부, UMC 그리고 종합 반도체 회사인 삼성전자, SK하이닉스, 인텔, 마이크론 등에 납품을 하는 것입니다. 한국의 주력상품인 반도체와 얽힌 기업이지만 기업과 기업간의 거래로 어닝을 만들어내는 B2B 사업이기 때문에 이름은 생소한 편에 속합니다. 반도체 장비, 그 중에서 식각 공정에서 두각을 나타내고 있으며 반도체 3배 레버리지인 SOXL에서 일정 부분 차지하고 있는 램리서치를 알아보겠습니다.

미국 3대 반도체 장비 업체 중 하나인 램 리서치 (LRCX)

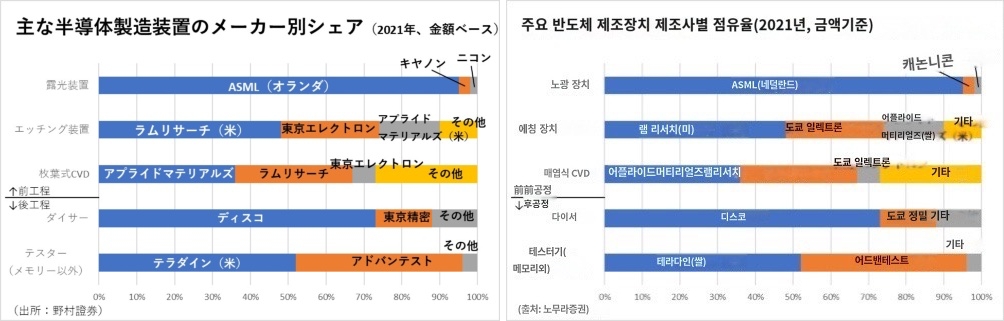

1. 반도체 장비 업체 점유율의 이면

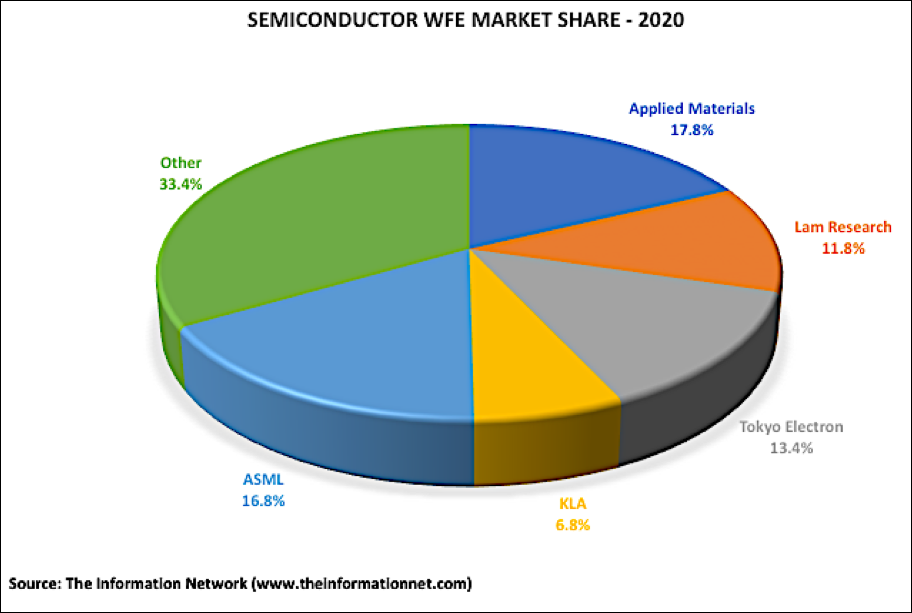

전세계 반도체 장비 점유율은 1,2위는 미국의 어플라이드 머티리얼즈(AMAT)와 네덜란드의 ASML이 경쟁하며 3위와 4위는 일본의 도쿄 일렉트론과 램리서치가 경쟁을 하는 모양세입니다. ASML은 EUV 장비를 통해 포토공정에서 압도적인 점유율을 내고 이를 바탕으로 반도체 장비 시장 점유율을 끌어올린 형태이며 (극자외선 장비가 아니더라도 DUV 장비만으로 니콘, 캐논의 장비를 압도합니다.) AMAT는 포토 공정을 제외한 증착, 식각, 검사 등 다양한 공정에서 두각을 나타내는 육각형(만능) 기업으로서 ASML과 1,2위의를 경쟁하고 있습니다.

도쿄 일렉트론은 코터와 디벨로퍼에서 80%가 넘는 점유율을 갖고 있으며 식각, 증착, 세정, 테스트 영역에서도 장비를 생산하고 있는 일본판 AMAT에 해당합니다. 그리고 오늘의 주인공인 램리서치는 식각(Etch) 에서 두각을 나타내는 기업입니다. 그렇다고 해서 ASML이나 KLA처럼 특정 공정에만 강한 것이 아니라 증착 공정에서도 AMAT에 이은 2위에 해당합니다.

이렇게 반도체 장비 점유율의 이면이라는 부제목, 그리고 장비 업계들을 설명한 이유는 디램, 낸드, 메모리 반도체가 생산되기까지의 각각의 반도체 장비 업체의 강점을 나타내는 분야가 존재한다는 것을 설명하기 위함입니다. 개별 종목을 선택함에 있어서 언제나 가장 큰 리스크는 투자한 기업이 다른 업체와의 경쟁에 도태되어 주가가 하락하는 것일 텐데요. 램리서치 뿐만 아니라 반도체 장비 5대 기업들에 투자함에 있어서 전체 점유율 보다는 해당 기업의 주력 공정에서의 점유율, 매출, 이익에 주목하는 것이 좋습니다.

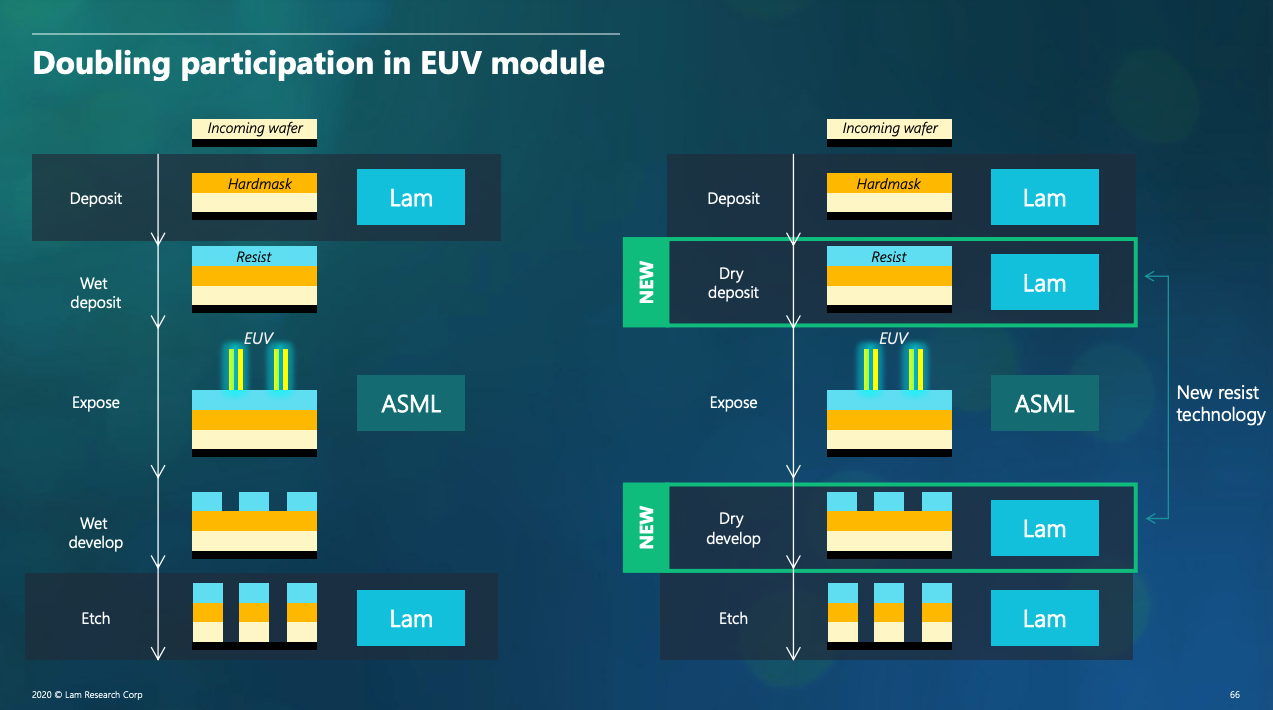

2. 습식 레지스트를 통한 증착 공정 강화

램리서치는 EUV 장비를 독점적으로 생산하는 ASML과 파트너십을 맺고 있습니다. 램리서치의 습식 레지스트는 증착 공정을 통해서 박막을 형성합니다. 램리서치가 인베스터 데이 때 밝힌 자료에서 Wet deposit (습식 증착)에서 Dry deposit (건식 증착)으로 바뀐 것을 볼 수 있는습니다. 습식 레지스트와 달리 건식 레지스트는 웨이퍼에 도포하는 원료를 줄일 수 있다고 합니다. 또한 포토 공정을 마치고 나온 웨이퍼가 램리서치의 Dry develop 공정을 거치게 됩니다. 기존에는 습식 레지스트 업체인 도쿄 일렉트론, 스크린, 도쿄오카, 동진쎄미켐의 담당 공정이었지만 이 역시 램리서치가 차지할 수 있습니다. 그리고 그 다음은 램리서치의 주력 분야인 에칭 공정으로 이어집니다.

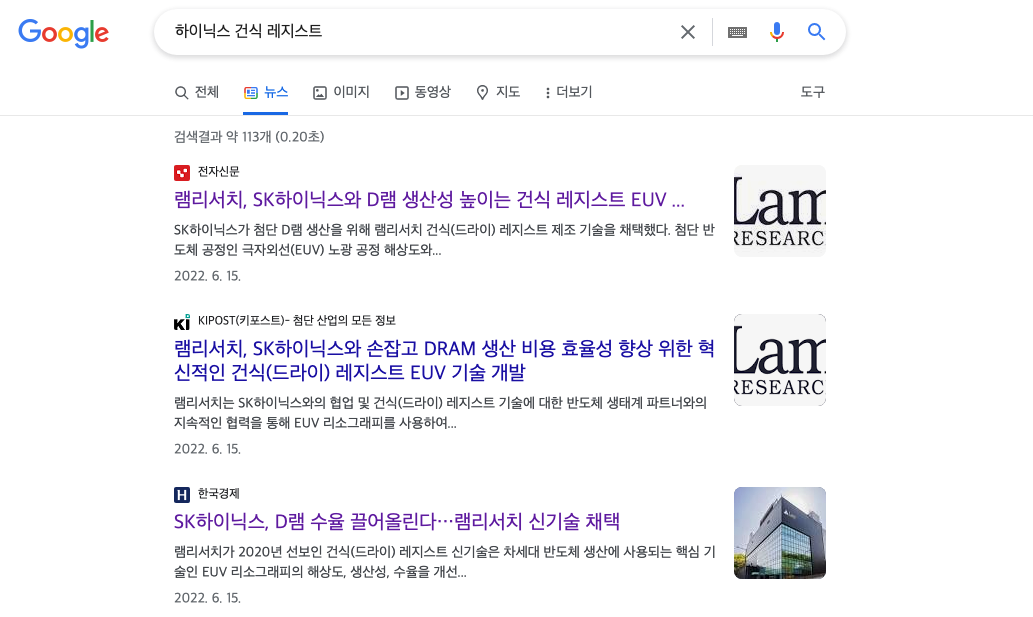

이는 단순히 알 수 없는 먼 미래에 대한 뜬구름 잡는 선언이 아니라 실제로 이루어지고 있는 일입니다. 국내 2위 반도체 생산 업체인 SK하이닉스는 D램의 생산성과 원가 절감을 위해 램리서치의 건식 레지스트 기술을 도입하겠다는 기사들이 나오고 있습니다. 램리서치의 건식 레지스트 기술이 도입된다면 증착 분야에서 1위는 아니지만 어플라이드 머티리얼즈를 추격하고 도쿄일렉트론을 멀리 따돌릴 수 있음을 기대할 수 있습니다.

3. 도쿄 일렉트론 대비 높은 마진율

램리서치의 최대 경쟁 기업은 일본의 도쿄 일렉트론입니다. 그래서 램리서치의 재무제표를 비교할 때도 도쿄일렉트론과 비교하는 것이 적절합니다. 이것은 단순히 제 견해가 아니라 도쿄 일렉트론 관계자의 인터뷰에서 확인된 내용을 바탕으로 말씀드린 것인데요. 도쿄 일렉트론 관계자가 도쿄 일렉트론 상위 3개 메이커가 존재하며 어떻게 그들을 추격하겠냐는 질문에서 1개의 기업은 제품 영역이 다르다고 언급했습니다. 이는 반도체 주식 공부를 하신 분들은 모두 ASML을 지칭하는 것을 알 수 있습니다. 그리고 저는 두 업체에 해당하는 AMAT와 램리서치일 것입니다. ASML은 주력 분야가 완전히 다르기 때문에 제외하고 AMAT는 매출과 장비 점유율 면에서 꽤 큰 차이를 내고 있기 때문에 점유율도 비슷하고 실적도 비슷한 체급인 도쿄 일렉트론이 적절하다고 생각합니다.

순이익률에서 램리서치는 26.73인 것과 달리 도쿄 일렉트론은 21.81 이며 연도별로 비교해봐도 램리서치의 순이익률은 도쿄 일렉트론 보다 20% 가량 더 높은 순이익률을 기록했습니다. 장비업계 점유율과 매출만 보면 두 기업은 비슷하지만 순이익에서는 꽤나 큰 차이를 내고 있습니다.

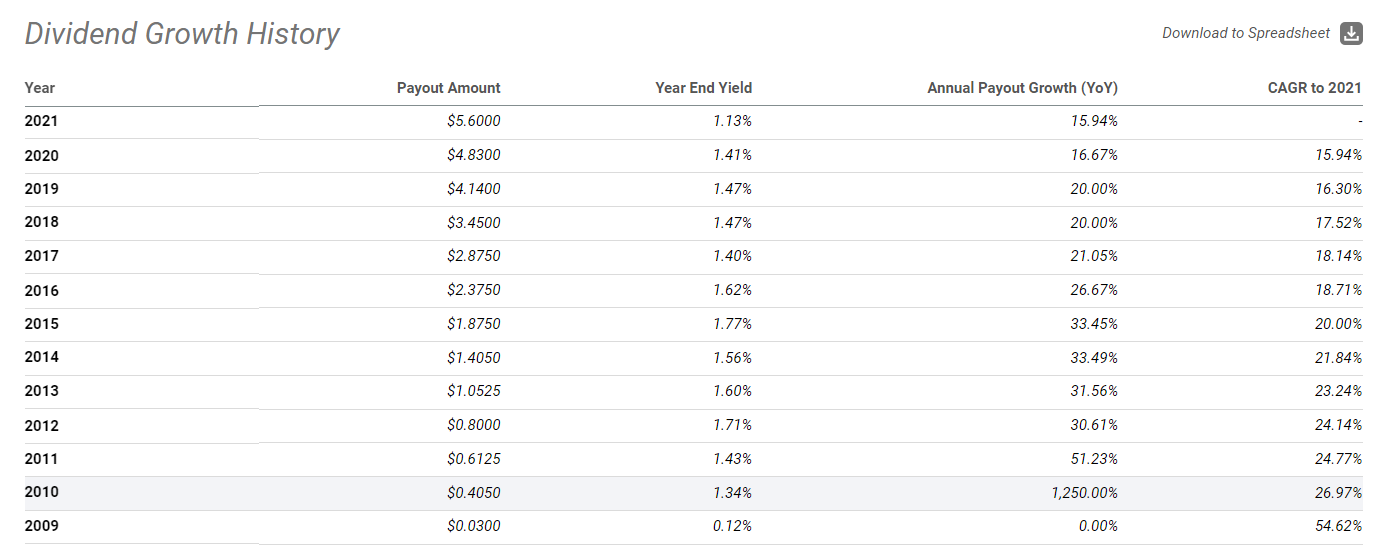

4. 배당성장주로서의 매력

나스닥의 우량 기술주인 램리서치는 배당성장 투자자들에게도 좋은 투자처가 될 수 있습니다. 주가상승과 꾸준한 배당금 인상으로 인한 높은 배당금을 원하는 투자자들에게 중요한 덕목을 갖추고 있습니다. 10~40% 내외의 배당성향과 연속적인 배당금 성장이 눈에 띕니다. 최근 5년간 배당금을 크게 늘렸음에도 배당 성향이 20% 내외로서 추가적인 배당금 인상을 기대할 수 있습니다.

5. 자사주 매입에 적극적인 행보

네 번째 투자포인트에서 배당성장주로서의 매력과 이어지는 투자 포인트입니다. 주주친화적인 기업의 행보입니다. 자사주 매입 및 소각 이력은 배당처럼 매년 하지는 않았습니다. 이 것은 버크셔 해서웨이 역시 마찬가지이기에 매년 자사주를 매입하지 않았다고 감점이 되지는 않습니다. 자사의 주식이 싸다고 판단해야 하기 때문에 일정할 수 없습니다. 램리서치의 주식 티커인 LRCX와 Stock buyback, Share repurchase 키워드를 조합하여 검색하면 오랫동안 자사주 매입을 진행해온 이력을 확인할 수 있습니다.

6. 높은 중국의존도는 위험

경쟁사 대비 순이익도 높으며 인공지능, 클라우드, 자율주행에 꼭 필요한 반도체 생산에 필수인 반도체 장비를 생산해내는 기업이지만 역시 리스크는 존재합니다. 모든 반도체 장비 기업에게 해당되는 내용이지만 역시 높은 중국의존도는 리스크로 작용합니다. 미국과 중국의 정치적인 이슈로 인해 매출과 이익에 빨간불이 들어 올 수 있다는 것을 감수해야 합니다.

'종목 분석 > 개별주식' 카테고리의 다른 글

| 미국주식 애브비(ABBV) : 고배당을 지급하는 빅파마 (1) | 2023.01.01 |

|---|---|

| [일라이 릴리] 성장성과 모멘텀을 보유한 미국 빅파마 (1) | 2022.12.07 |

| 페트로브라스 우선주 : 고배당을 지급하는 에너지 기업 (0) | 2022.11.08 |

| 유나이티드헬스 그룹 고 배당성장하는 미국주식 (0) | 2022.10.26 |

| 배당주로서 애플, 마이크로소프트 살펴보기 (2) | 2022.10.06 |