전세계에서 웬만한 글로벌 기업들은 주식 시장 상장을 통해 자금 조달을 받습니다. 애플, 마이크로소프트, 구글, 제이피모건체이스, 닌텐도, 아디다스 등 기업들은 자국 또는 미국시장에 상장되어 있는데요. 하지만 "웬만한" 에 속하지 않는 글로벌 기업들도 있습니다. 저는 경제적 해자를 보유한 1등 기업에 마음 편한 투자를 하자는 투자관을 갖고 있지만 일부 비상장 기업 중에서는 만약 상장기업이라면 내 포트폴리오의 일부에 담고 싶다는 생각을 들게 하는 기업들이 있습니다. 만약 상장한다면 매수하고 싶은 기업들을 정리해봤습니다.

1. 틱톡 (바이트댄스)

첫 번째는 틱톡을 소유한 바이트댄스입니다. 저는 중국주식 투자에 부정적이며 중국주식이 일부 포함된 ETF인 팡플러스, FNGU (ETN) 조차 매우 리스크가 높다고 보고 있지만 미국을 비롯한 세계에서 틱톡의 흥행을 고려할 때 매수 의욕이 생깁니다. 이미 전세계 광고 시장에서 4위에 해당하는 규모로 성장했는데 이는 미국 빅테크 MAGA의 일원인 아마존 보다 높은 수치입니다. 중국 교육주부터 3대 기업인 텐센트, 알리바바, 바이두마저 폭락하는 형국이 자주 나오기 때문에 미국 또는 홍콩에 상장한다면 소량 담아보고 싶은 기업이네요.

2. 샤넬

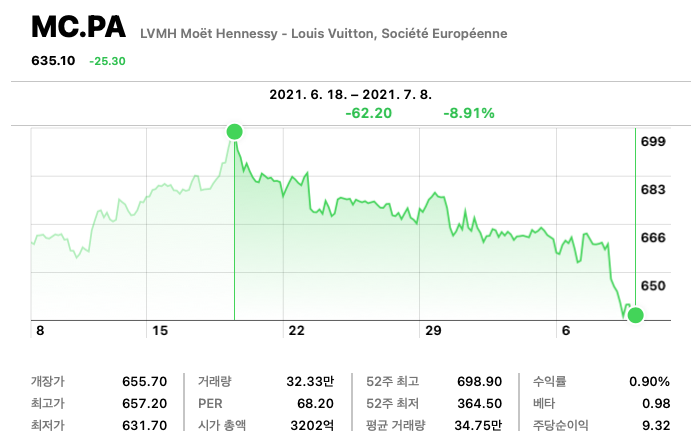

두 번째는 프랑스 명품 기업 중 하나인 샤넬입니다. LVMH, Kering (생로랑, 구찌 등), 에르메스, 크리스찬 디올은 파리 증권거래소에 상장했지만 샤넬은 아직 상장하지 않았습니다. 브랜드 파워만큼은 루이비통, 디올, 구찌에 전혀 밀리지 않는 기업이고 제 여자친구가 이 기업의 가방을 가장 사고 싶어하는데요. 저도 주식시장에 입문하고 LVMH 주식을 사면서 샤넬도 사볼까하는 마음에 구글링을 해봤지만 비상장 기업이라는 것을 금새 알게 됐습니다. 샤넬을 제외한 제가 소개할 기업들은 상장을 준비 또는 계획 중인 것과 달리 샤넬은 회사를 상장할 계획이 전혀 없다고 합니다.

3. 네이버 웹툰

세 번째는 네이버 웹툰입니다. 네이버 CFO가 직접 미국 증시 상장을 검토하겠다고 밝힌 바 있지요. 아무리 디지털 시대라고는 하지만 아직까지는 전세계적으로 웹툰보다 종이책 기반의 만화의 점유율이 더 높습니다. 웹툰이 찻잔 속의 태풍이라는 말보다는 다르게 해석하면 앞으로 웹툰이 뺏어올 게 많다는 뜻도 됩니다. 미래 성장성과 웹툰 업계 플랫폼 홀더로서의 가치 평가가 기대되는 네이버 웹툰입니다.

4. 밸브 코퍼레이션 (스팀)

PC 게이머들에게 필수 플랫폼인 스팀을 소유한 밸브가 네 번째입니다. 닌텐도가 마리오, 포켓몬, 젤다 등 독점력을 기반으로 깍두기 포지션인 데 반해 흔히 말하는 AAA 게임을 주력으로 하는 플랫폼은 소니의 플레이스테이션, 마이크로소프트의 엑스박스 그리고 스팀이 있습니다. 하지만 스팀은 앞의 두 기업과 달리 콘솔이 아니라 PC 플랫폼이라는 차별점이 있습니다. 주식하는 사람들이 가장 좋아하는 시장 독점자 포지션에 위치한 기업입니다. 그런 데다가 PC 게임 시장은 매년 성장하고 있지요. 또한 게임 개발사로서 도타2를 E스포츠로서 성공시켜 나가고 있습니다. 제가 좋아하는 경제적 해자와 성장이라는 측면에서 참 비상장기업이라는 점이 아쉽게 느껴지는 기업입니다.

'주식 투자 일지' 카테고리의 다른 글

| 미국주식 투자할 때 유용한 웹사이트 4개 알아보기 (1) | 2022.05.24 |

|---|---|

| 토스증권 해외주식 서비스 사용 후기 (0) | 2021.11.24 |

| LVMH 루이비통 2분기 어닝 서프라이즈, 그리고 배당 (0) | 2021.07.27 |

| 트위터에서 해외주식 정보 검색하는 방법 (0) | 2021.03.15 |

| 루이비통, 에르메스 유럽주식 사는 방법 정리 (0) | 2021.03.08 |