미국주식에서 3배 레버리지 ETF하면 대표적으로 언급되는 것은 나스닥100을 추종하는 TQQQ, 필라델피아 반도체 지수를 추종하는 SOXL, 미국과 중국 G2의 혁신기업에 투자하는 FNGU(ETN)이 있던 와중에 새롭게 등장한 3배짜리가 BULZ 입니다. 10개의 종목으로 구성되어 있어서 변동성이 특히 컸던 FNGU의 단점을 메우고자 종목이 5개 추가된 15개이며 펀더멘탈 외에 정치적 리스크를 안고 있는 중국 주식을 제거했다는 점에서 주목을 받은 상품입니다. 하지만 처음 공개 당시부터 줌을 비롯하여 몇몇 종목에 대한 아쉬움이 있었고 그 아쉬움은 현실이 되어 BULZ의 상장일 기준으로 3배 레버리지 중에 가장 낮은 수익률을 기록하고 있습니다.

분명 BULZ의 상장일 기준으로 수익률을 보자면 BULZ가 가장 저조한 성적을 거둔 것은 사실입니다. 하지만 15개의 손가락을 가진 BULZ에서 가장 아픈 손가락으로서 전체 수익률을 끌어내리던 줌이 (ZOOM, ZM 줌비디오커뮤니케이션) 편출되고 퀄컴이 편입되었고 그 퀄컴은 수익률 면에서 줌과 정반대의 행보를 보였습니다. 물론 줌 외에도 페이팔, 블록(구 스퀘어), 세일즈포스, 인텔 등의 종목들도 부진했기에 6.67% 비중의 퀄컴이 bulz의 초창기 멤버였다고 해도 TQQQ, SOXL을 이기진 못했을 거라 생각합니다. 하지만 수십개, 수백개의 종목이 담긴 ETF가 아니라 15개로 구성되어 있으며 최악의 종목은 편출되었기에 짧은 기간인 지난 4개월동안의 수익률을 근거 삼아 BULZ의 수익률은 무조건 TQQQ, SOXL, FNGU보다 못할 것이다는 건 잘못된 판단이라고 생각합니다.

과거 데이터 살펴보기

초록색 Solactive FANG Innovation Index (BULZ)의 기초 지수, 검은색 나스닥100지수, 회색 S&P500 지수를 2014년 12월부터 2021년 12월까지 나타낸 데이터입니다. 팡혁신지수는 2021년에 만들어졌지만 지수 방법론을 통해 과거 데이터를 추정한 것인데요. 약 1년이 넘도록 나스닥100 지수와 수익률이 비슷하였으나 2016년부터 격차가 벌어진 것을 알 수 있습니다.

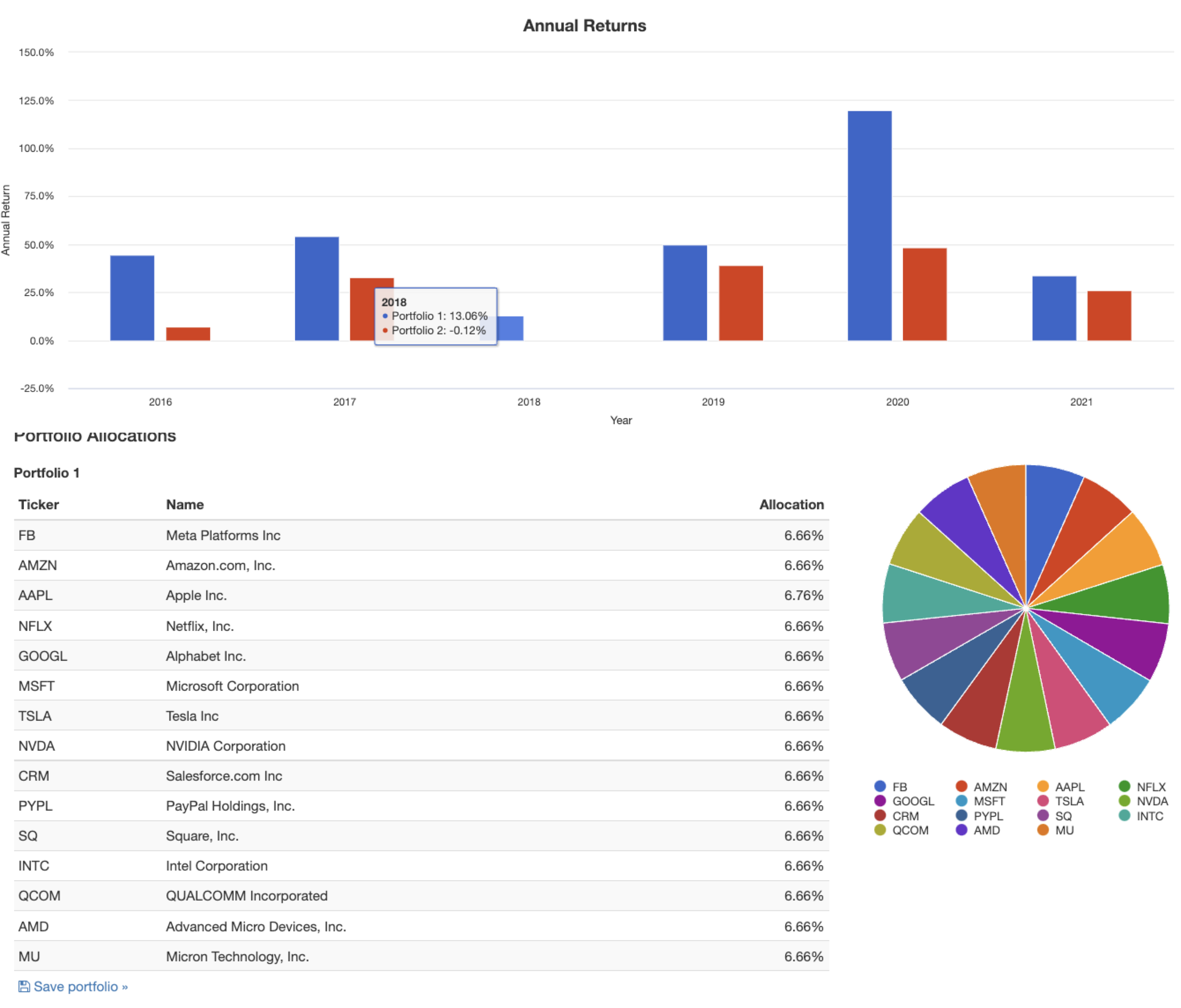

아래는 BULZ의 15개의 종목을 동일비중으로 보유한 채로 TQQQ의 기초지수인 나스닥100지수와의 5년간 연도별 수익률 비교입니다. (실제 ETF, ETN은 정기 리밸런싱 전까지 개별종목 주가 흐름에 따라 비중이 변화하지만 이 테스트 결과는 비중이 변하지 않는 채 진행했다는 점 참고 부탁드립니다.) 퀄컴이 포함되어 있다는 가정으로 백테스트 결과, 6년 모두 BULZ의 15개 종목이 포함된 파란색 그래프가 나스닥100을 아웃퍼폼하고 있습니다. 올해 역시 8월 상장이 아니라 연초에 상장했다면 나스닥 보다 높은 수익률을 기록했을 것으로 나타납니다.

중형 기업들의 목표 주가

위에 과거 데이터는 BULZ의 상장 타이밍이 안좋아서 그럴 뿐 나스닥지수와 비교하여 썩 나쁜 것이 아니다는 것을 전달하려 한 것이고 어디까지 과거일 뿐입니다. BULZ가 지난 6년처럼 나스닥을 이길지 아니면 나스닥 지수의 수익률을 이기지 못할 지는 빅테크가 아닌 중대형(?) 종목들의 활약에 달려있습니다. FNGU가 지금은 중국주식과 지금은 편출된 트위터로 인해 수익률이 망가졌지만 지난 몇년간은 나스닥100을 아웃퍼폼했습니다. 그 비결은 비대해진 빅테크 FAANG을 개별 비중을 10%로 묶어두고 성장 가능성이 높은 5개 종목에도 똑같이 10% 동일비중을 둔 전략이 성공했기 때문입니다.

BULZ의 15개 모두 미국 대형 기업이지만 MAGA, FAANG등이 유독 큰 기업이기 때문에 시가총액 100조 200조 기업이 작게 느껴지는데요. 월가의 목표주가는 해당 기업의 전망을 예측하는 데 도움이 되는 지표입니다. BULZ가 내년에도 나스닥을 아웃퍼폼하기 위해서는 빅테크와 동일한 비중으로 설정된 중형 기업들의 활약이 절실합니다. 지금은 편출된 줌 외에 BULZ 수익률을 갉아먹는 데 일조한 기업들, 상대적으로 시가총액이 작은 기업들 6개의 목표 주가를 알아보겠습니다. 6개 종목의 공통점은 아래와 같습니다.

1. 올해 수익률이 나스닥보다 저조함

2. BULZ 내 비중이 나스닥100 (QQQ) 내에서 비중보다 큼

고객 관계 관리 업계 1위 세일즈포스, 글로벌 점유율 1위 OTT 넷플릭스, 삼성전자 SK하이닉스에 이어 세계 3위 D램 업체인 마이크론, 간편결제 점유율 1위 페이팔, 애플도 피해갈 수 없는 엄청난 특허를 보유한 퀄컴, 결제 및 가상화폐에서 두각을 나태는 블록 (스퀘어) 시가총액이 작지만 성장 여력이 높은 기업들의 목표 주가가 현재 주가보다 높게 설정되어 있습니다. 투자는 본인이 직접 판단하는 것이지만 최고의 애널리스트들의 전망치이므로 참고할만한 자료라고 생각합니다.

리스크 : 금리인상과 중형 기업들의 높은 PER

BULZ가 내년에도 나스닥을 아웃퍼폼하기 위해서는 빅테크가 아닌 중형 기업들의 활약이 중요하듯이 리스크 또한 중형 기업들의 높은 PER이라고 생각합니다. 지금 포스팅하는 시간으로 테슬라의 PER은 300, 위에 첨부한 이미지에 속한 세일즈포스, 블록은 100이 넘으며 페이팔이 45, 넷플릭스 54, 엔비디아 94 상당한 고퍼주들이 포진되어 있는데 이 기업들은 우려를 불식시킬 성장성에 배팅을 해야 합니다. 15개 종목 내 메타(구 페북), 퀄컴, 인텔, 마이크론이 저 PER을 유지 중이지만 15개 기업의 평균 PER은 72가 넘으며 테슬라를 뺀다고 하여도 52가 넘는데, 이는 나스닥100의 PER인 31보다 한참 높습니다. 저는 1등주는 항상 비싸게 사는 프리미엄이 있다고 보지만 동시에 부담스러운 가격이라고도 생각됩니다.

'종목 분석 > ETF' 카테고리의 다른 글

| 미국주식 RPV, S&P500 에서 가치주들만 모은 ETF (0) | 2022.02.16 |

|---|---|

| 미국주식 반도체 장비 업체 KLA 알아보기 (0) | 2021.12.30 |

| 국내상장 메타버스 ETF 3종 비교 (TIGER, KODEX, KBSTAR) (0) | 2021.12.23 |

| FNGU, 팡플러스 기초지수, 마이크로소프트 편입! (0) | 2021.12.20 |

| 중국 우량주 3배 레버리지 YINN 특징 알아보기 (0) | 2021.12.19 |