투자자들의 투자스타일에 따라서 중소형주 위주의 성장주 투자, 대형 우량주 투자가 있지만 리츠를 포함한 배당주를 통해 인컴 수익을 얻으려는 경우도 있습니다. 그리고 그런 투자자들의 수요에 맞춰 수많은 배당주가 있습니다. 주식 관련 커뮤니티에서 배당 ETF에 관심을 갖게 되는 분들, 주변 지인들의 경우를 보자면 고배당주 보다는 S&P500 보다는 높은 배당수익률를 갖되, 수익률 또한 시장수익률을 따라가는 ETF를 찾게 됩니다. 배당 ETF에 대해 공부하면 공부할수록 고배당주는 원금 까먹어 배당 받는 것임을 알게 되고, 결국 차익실현 시 총수익률에서 SPY보다 적은 성과를 갖기 때문일 겁니다.

위 문단에서 언급한 시장보다 배당수익률을 가지면서 주가수익률이 시장에 근접하게 가져간다는 두 가지 조건에 부합하는 ETF는 수많은 ETF 중에서 몇 가지로 좁혀집니다. DGRO, VIG, SCHD, DGRW, DVY 등이 위 조건을 어느정도 맞추면서 인지도와 거래량이 많은 ETF 입니다. 그리고 투자자들은 기왕이면 더 좋은 수익률을 안겨줄 ETF를 찾으며 비교하는데요. 배당 ETF로 가장 많이 언급되는 SCHD와 DGRO를 비교해보겠습니다.

| DGRO | SCHD | |

| 총 보수 | 0.08% | 0.06% |

| 구성 종목 | 416개 | 101개 |

| 배당수익률 | 1.99% | 3.04% |

| 평균 거래량 | 234만 | 326만 |

| 자산운용사 | iShares (블랙록) | Schwab (찰스 슈왑) |

| 추종 지수 | Morningstar U.S. Dividend Growth Index | Dow Jones U.S. Dividend 100 Index |

| 최근 1년 수익률 | 16.38% | 14.85% |

| 최근 5년 수익률 | 70.78% | 71.68% |

DGRO를 구성하는 종목들의 특징과 구성 종목의 비중 기준

1. 5년 이상 배당금을 늘린 이력이 있는 기업

2. 배당성향이 75% 이하인 기업

3. 개별 종목의 가중치를 3%로 제한

4. 주당 표시된 배당금에 실제 매입이 가능한 주식(변동주)의 수를 곱하여 가용 배당 달러를 계산하여 가중치를 부여함 (dividend-based weighting system)

5. 위 가중치 시스템은 자연스럽게 시가총액이 큰 기업에 유리한 방식이므로 구성 종목을 동일 가중 방식으로 가져가면서 시가총액 가중 방식의 이점을 취하게 됨

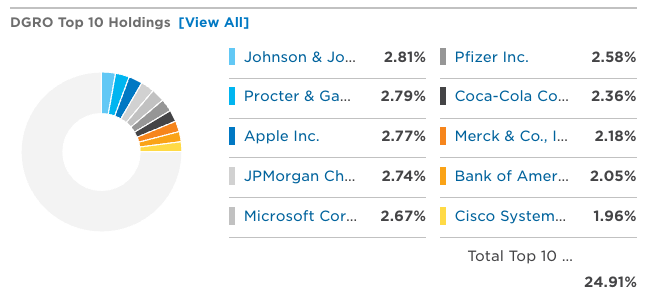

DGRO는 위 조건을 토대로 한 상위 10개 종목입니다. 시가총액 가중 방식이 아닌 동일 가중 방식이기 때문에 나스닥의 대형 기술주인 애플, 마이크로소프트와 같은 빅테크를 비롯한 몇몇 대기업에 치중되지 않은 모습입니다. 존슨앤존슨, 시스코, 머크 등 10개 종목 모두 누구나 알만한 세계적인 대기업들인데요. 시가총액이 작은 기업이 5년 연속 배당을 늘리고 배당 성향이 75% 미만을 유지한다고 해도 상위 종목에는 우량주 위주로 편성되어 있습니다. 그 이유는 위에 언급한 가중치 시스템 때문입니다.

SCHD를 구성하는 종목들의 특징과 구성 종목의 비중 기준

1. 10년 이상 배당금을 지급한 기업으로 유니버스 구성

2. 포트폴리오를 구축하기 위해 ROE, 배당수익률, 배당성장률을 반영

3. 위 조건을 충족하되, 지속 가능한 배당 지급이 가능한 기업들을 선별

4. 3번의 조건으로 인해 리츠 주식을 배제 (부동산)

5. 시가총액 가중 방식이되, 최대 비중은 4%로 제한 (넘어갈 경우 리밸런싱을 통해 재조정)

위를 바탕으로 한 SCHD의 구성종목 상위 10개는 아래와 같습니다. DGRO와 비교하여 본다면 최대 비중이 3%와 4%라는 차이로 인해 SCHD의 상위 종목에 대한 편중도가 높다는 것을 확인할 수 있습니다. 또한 구성 종목에서 SCHD가 300개 넘게 적기 때문에 SCHD의 개별주 리스크 또한 상대적으로 더 높다고 보여집니다.

DGRO와 SCHD의 결정적 차이와 분석

배당 성향이 75% 이하인 기업에 투자하는 DGRO의 특성이 SCHD와의 가장 큰 차이라고 생각합니다. SCHD는 구성하는 종목들 중 배당 성향이 75%가 넘는 기업들이 많습니다. 당장 SCHD 내 1위의 비중을 갖고 있는 코카콜라는 배당 성향이 74%로 간신히 DGRO에 포함될 수 있었습니다. 배당 성향이 높을수록 성장이 둔화되었거나 사양 산업들인 경우가 많습니다. 당장 콜라부터 웰빙 트렌드에 따라 지속적인 탄산음료 소비량이 감소하여 매출이 줄어드는 추세이며 2위 버라이즌은 통신주인데 대표적인 저성장 업종입니다.

SCHD가 배당을 10년 이상 늘린 기업으로 종목들로 유니버스를 구성하고 배당수익률과 배당성장률을 고려한다고 하지만 배당수익률에 대한 기준이 있는 것으로 보여집니다. 왜냐하면 14년 연속 배당금을 인상시킨 마이크로소프트가 없기 때문인데요. (제가 포스팅하는 시간을 기준으로 애플은 아직 10년 이상 배당을 지급한 것이 아니기 때문에 구성 종목에 없는 것이 딱히 이상하지는 않습니다.) 마이크로소프트는 지난 10년동안 330%가 넘는 배당성장률을 보였지만 같은 기간 주가가 826% 올랐기에 배당수익률이 낮습니다.

결론

당장의 배당 수익 보다 미래의 배당수익률이 중요하다 > DGRO

지금 당장, 단기간에 높은 배당금을 받는 것이 중요하다 > SCHD

DGRO, SCHD 모두 배당을 슬로건으로 삼은 ETF들이며 백테스트 수익률 또한 비슷하지만 ETF를 구성하는 종목들에서 큰 차이를 보입니다. DGRO는 배당 수익률이 1%가 채 되지 않는 애플, 마이크로소프트 등으로 인해 총 배당수익률에서 SCHD보다 낮은 특성을 가집니다. 반면 SCHD는 이제 막 배당을 늘리기 시작한 기업보다는 이미 배당을 10년 20년 이상 늘린 기업들이 포진되어 있습니다. 장기적인 배당의 성장에 중점을 둔다면 DGRO가, 지금 당장 또는 단기간 은행 예금 금리 보다 높은 배당수익률을 원한다면 SCHD가 적합하다고 생각합니다.

'종목 분석 > ETF' 카테고리의 다른 글

| CWEB, 중국 인터넷 우량기업 2배 레버리지 ETF (0) | 2022.03.13 |

|---|---|

| [미국나스닥100 레버리지] TIGER vs KODEX ETF 비교 (0) | 2022.03.11 |

| 미국주식 RPV, S&P500 에서 가치주들만 모은 ETF (0) | 2022.02.16 |

| 미국주식 반도체 장비 업체 KLA 알아보기 (0) | 2021.12.30 |

| 미국 3배 레버리지 BULZ, TQQQ를 이길 수 있을까? (0) | 2021.12.29 |