주식의 종류를 구분할 때 흔히 사용되는 용어가 성장주, 가치주입니다. 우리가 좋아하는 주식들 애플, 마이크로소프트, 구글, 테슬라, 페이스북 등은 주로 성장주로 분류됩니다. 제이피모건체이스, 월트 디즈니, 존슨앤존슨, 프록터 앤 갬블, 비자, 월마트와 같은 전통적인 주로 가치주로 분류됩니다. 사실 코에 걸면 코걸이, 귀에 걸면 귀걸이라고.. 성장주 주식이나 가치주 주식이나 사양 산업이거나 업계에서 도태된 기업이 아닌 이상 기본적으로 "성장"을 합니다. 가치주라고 해서 모두 저 PER이 아니며 성장주라고 하여 모두 고 PER이 형성된 것이 아닙니다. 위에 언급한 비자의 경우 현재 성장주 중에서 높은 PER을 갖고 있는 아마존 보다도 높은 PER을 유지 중입니다. 가치투자의 대명사인 버핏도 수십년간의 투자 신념이 바뀐 게 아닌 이상 애플을 보유했을 때 애플이 가치주의 성격이 강하다고 판단했을 거라고 봅니다. 말이 길어졌지만 하려는 말은 성장주와 가치주의 구분은 애매모호한 것이다는 겁니다.

하지만 투자자는 테이퍼링으로 돈의 수도꼭지가 조여지면 기술주 중심의 성장주로 흘러갈 자금이 줄어들 것을 걱정하며 전통적인 산업군에서 안정적인 수익을 올리는 가치주로 피신을 고려합니다. 인기가 많은 기술주의 경우 워낙에 관심도 많고 뉴스에도 많이 나와서 접하는 정보가 많습니다. 또한 해당 기업의 기술력을 믿고 투자하면 되지만 가치주의 경우 해당 기업의 펀더멘탈 뿐만 아니라 미국의 경제 성장률, 고용지표, 소비자물가지수 등을 함께 고려해야 하는 종목이 많습니다. 그래서 뭘 사야 할 지 애매한 경우가 많습니다. 은행주도 사야하나? 소비재 주식을 사야 하나? 라는 생각이 듭니다.

그래서 우리는 이럴 때 ETF 투자를 통해 돌파구를 마련합니다. 테이퍼링 및 금리 인상 시기에 ETF라고 아무거나 사면 안되겠지요. 중소형 성장주 중심의 ETF는 당연히 아니며 S&P500 지수 ETF는 언제나 무난한 선택지이지만 500개 기업 중에서 FAAMG의 (5대 빅테크 기업MAGA + Facebook) 비중이 22%에 달합니다. 즉 성장주의 비중이 너무 비대하기 때문에 지수 전체가 빅테크의 수익률에 휘둘릴 가능성을 배제할 수 없습니다.

이럴 때 가치주라고 평가되는 주식들을 모은 ETF, MOAT를 통해 답을 찾아볼 수 있습니다. VanEck Vectors Morningstar Wide Moat ETF. ETF의 이름에서 보다시피 반에크 사에서 운용하며 독립 리서치 기관인 모닝스타에서 산출하는 Wide Moat Focus Index 를 기초지수로 삼습니다.

주식시장에서 경제적 해자라고 함은 한 기업이 가진 독점적인 경쟁력이라고 할 수 있습니다. 그리고 "Wide Moat" 즉 해자의 규모가 넓다는 것을 의미합니다. 여기서 넓은 해자라는 표현은 단순히 수식어가 아닙니다. 모닝스타에서는 "Narrow Moat"과 "Wide Moat"을 구분하여 지수를 산출합니다. 세계적으로 이름이 높은 독립기관의 석학들이 머리를 맞대고 해자가 있냐 없냐를 구분하고 거기서 또 해자가 넓냐 좁냐를 구분하는 필터링을 걸칩니다.

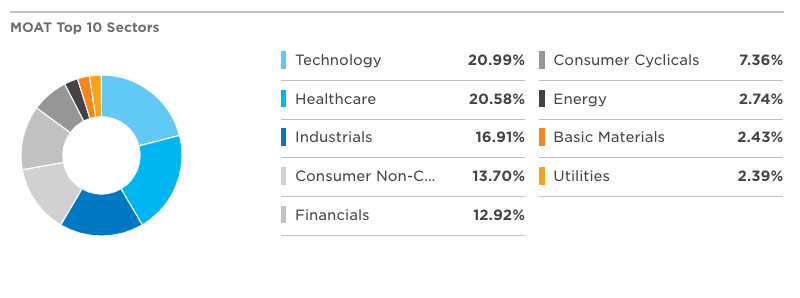

MOAT 는 현재 총 49개의 종목에 투자를 하고 있습니다. 기술주, 헬스케어, 산업재, 필수소비재, 금융, 자유소비재, 에너지, 원자재, 유틸리티 등 여러 산업에 걸치고 있습니다. ETF라고 할지라도 섹터 전체가 불황이면 폭락하는 경우가 잦은데 폭넓고 상관관계가 낮은 섹터의 분산으로 장이 좋지 않을 때도 보완하며 하락하는 정도를 방어해줍니다.

현재 MOAT의 구성 종목 중 일부를 정리해봤습니다. 49개의 종목은 동일가중 방식으로 구성되어 있는데요. 해당 브랜드들의 수입원을 생각해보면 왜 Wide Moat 라는 평가를 받았는지 납득이 갑니다. 제가 가장 좋아하는 종목인 마이크로소프트, 미국 자본주의를 상징하는 경기소비재의 맥도날드, 필수소비재 코카콜라 그리고 천조국으로 불리는 미국의 국방의 핵심 록히드 마틴 등 대체 불가능한 기업들입니다.

Wide Moat 49개의 종목들의 수익률은 짧게 보나 길게 보나 S&P500 지수를 초과하고 있습니다. 개별 주식으로 접근한다면 단기 고점일 수도 있으며 주식의 가격도 높아 접근이 힘들 수 있지만 MOAT 는 현재 100불이 안되는 가격으로 쉽게 접근이 가능합니다. 수수료가 0.47%로 에센피500을 추종하는 ETF보다 높지만 ETF 출시일을 기준으로 약 50% 가량 더 높은 수익률을 내고 있기에 SPY대비 높은 수수료는 수익률로 커버가 가능하다고 판단됩니다. 단순히 시가총액 기준으로 기계적인 매수를 하는 게 아니라 모닝스타의 애널리스트들이 Wideo Moat 라는 기준을 가려내기 때문에 이 부분에서 액티브 ETF의 성격도 포함되어 있기 때문에 SPY, VOO, IVV 대비 높은 수수료를 받는 게 아닌가하는 생각이 듭니다.

'종목 분석 > ETF' 카테고리의 다른 글

| 미국테크 top10 이 미국FANG플러스 보다 좋은 이유 (0) | 2021.07.13 |

|---|---|

| 루이비통, 에르메스 명품주식을 ETF로 사는 방법 정리 (0) | 2021.07.07 |

| 미국 금융 레버리지 ETF, BNKU vs FAS 간단 비교 (0) | 2021.06.23 |

| SCHD 배당과 수익률을 모두 노리는 배당성장 ETF (0) | 2021.05.23 |

| 연금저축펀드에 담을만한 해외주식 ETF 특징 비교 (0) | 2021.04.09 |