미국주식 반도체 ETF 중에서 가장 유명한 것은 SOXX, SMH가 있습니다. 또한 3배 레버리지까지 확장한다면 SOXL까지 있습니다. 앞에 언급한 ETF의 보유 종목(holdings)를 살펴보신 분들이라면 알게 되는 회사가 바로 브로드컴입니다. 엔비디아, AMD는 컴퓨터용 GPU 및 CPU 공급 업체로서 일반 소비자에게 익숙한 기업이고 TSMC, ASML까지는 뉴스 기사에도 많이 나와서 인지도가 높아진 반면 브로드컴은 시가총액은 앞에 기업들만큼 크지만 인지도는 더 낮습니다. 브로드컴은 거대한 시총만큼 반도체 ETF에서 차지하는 지분도 큽니다. 개별주식 투자가 아닌 ETF로 투자하여도 ETF 내에서 차지하는 지분이 크기에 브로드컴에 대해 알고 있는 것이 좋다고 생각합니다.

반도체 팹리스 기업 브로드컴 알아보기

1. 브로드컴은 미국기업? 티커는?

애플의 주식 티커는 AAPL, 마이크로소프트는 MSFT, 알파벳(구글)은 GOOGL, 아마존은 AMZN, 테슬라는 TSLA 입니다. 대부분의 미국 기업은 기업 이름을 1~5글자로 줄여서 티커로 사용합니다. 반면에 브로드컴(Broadcom)의 티커는 AVGO 입니다. 티커만 읽고도 기업 이름을 추리할 수 있는 것과 완전히 상반됩니다. 그 이유는 브로드컴이 Braodcom Inc 이라는 미국 기업과 아바고(AVAGO)라는 싱가포르 기업과 합병하여 탄생했기 때문입니다. 합병 전 브로드컴의 주식 티커는 BRCM이었지만 아바고가 인수합병 후에 티커가 AVGO로 변경된 것입니다. 인수회사가 피인수회사의 기업명을 사용하되 티커는 인수회사의 티커를 사용한 것입니다.

피인수회사의 사명을 사용한 것에 대해서는 이유가 밝혀진 적이 없습니다. 하지만 반도체가 미래 산업의 핵심으로 두각되면서 외국 기업이 자국(미국)의 기업을 인수하는 것에 대해서 안 좋은 시선이 있을 수 있기에 겉모습은 미국기업이었던 브로드컴으로 유지하는 것이 아닌가하는 개인적인 추측을 하고 있습니다. 또한 브로드컴이 퀄컴을 인수합병을 시도하려고 했을 때 미국 재무부 산하 기관에서 국가 안보를 위협할 수 있다는 조사를 했고 당시 미국 대통령이었던 트럼프가 2018년 3월 12일 행정 명령을 통해 브로드컴의 퀄컴 인수 금지 명령을 내렸습니다.

하지만 2018년 3월 23일 주총에서 미국으로의 본사 이전이 승인됐고 싱가포르 법원에서도 허용했으며 같은 해 4월 4일 본사를 미국으로 이전하는 법적 조치를 완료했습니다. (미국 델라웨어로 본사를 이전했습니다.) 이로써 현재는 미국 기업이 확실하다고 생각됩니다. 하지만 삼성이 미국으로 떠나겠다고 하면 모든 정계, 법조계가 뜯어 말렸을텐데 싱가포르는 브로드컴의 미국 본사 이전을 순순히 허용한 것에 의문이 남습니다. 어쨌든 브로드컴은 싱가포르와 미국에 모두 본사를 사용하는 공동 본사를 유지했지만 미국 캘리포니아 산 호세에 있는 본사가 유일한 본사가 되었습니다. 게다가 S&P500 인덱스 편입의 제1 원칙은 미국에 본사를 둔 기업이어야 한다는 것입니다.

2. 브로드컴이 돈을 버는 방법

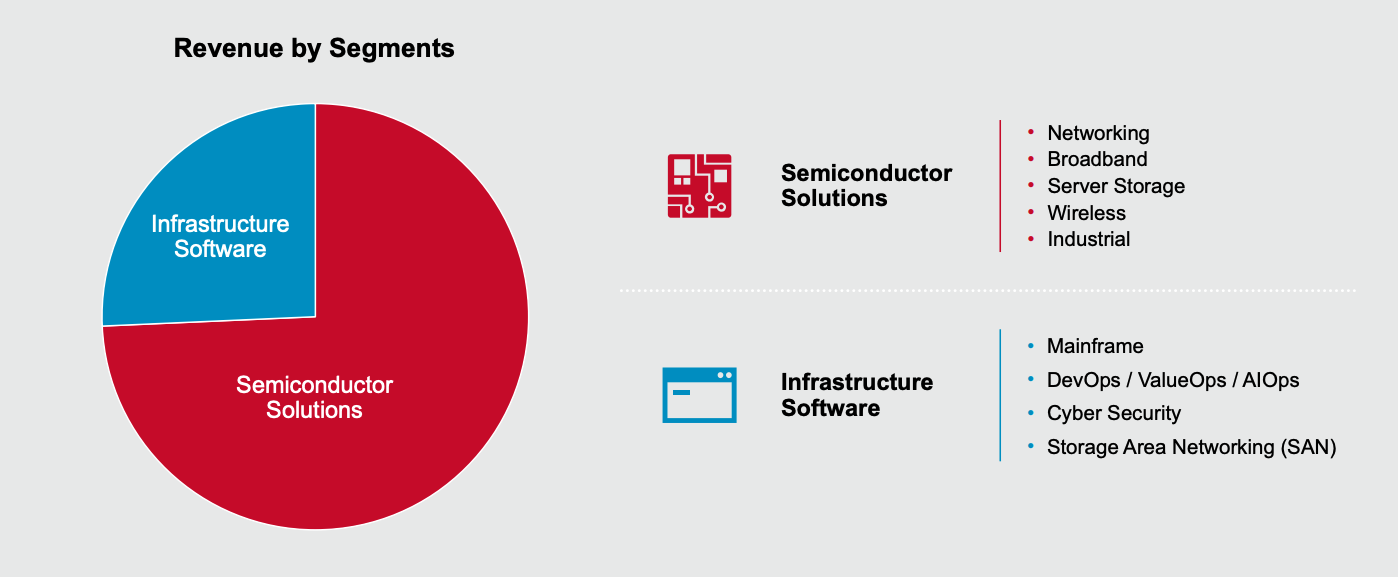

첫 번째 사진에서도 나타났지만 현재 브로드컴은 수많은 기업들이 인수합병 끝에 생겨난 기업입니다. 그렇기에 판매하고 있는 제품이 매우 다양하지만 크게 반도체와 소프트웨어로 나눌 수 있습니다. 그중에서 반도체 제품이 차지하는 비중이 75%에 달합니다. 파이버 채널(Fibre Channel HBAs), 레이드 컨트롤러(레이드 어댑터), 이더넷카드(NIC), STB (셋톱박스 Satellite, Cable, IPTV), Wi-Fi 라우터, CMTS, 케이블 모뎀, GNSS 리시버, 광센서(Optical Sensors) 등이 있습니다. 각종 기업의 인프라, 제품의 필수 제품으로 사용되지만 B2B 기업이기에 일반 대중들에게 인지도가 낮은 게 이해가 갑니다.

브로드컴은 4차 산업혁명으로 일컫는 미래 반도체의 핵심 부품을 제공하는 기업으로서 실적도 매우 우수합니다. 논갭 기준으로 순수익, 매출 총이익(Gross Margin), 조정 EBITDA, FCF (프리 캐시 플로우)가 해가 지날수록 증가하는 것을 확인할 수 있습니다. 인수합병으로 몸집을 불린만큼 VM웨어 인수에 성공한다면 하드웨어 중심 기업에서 소프트웨어 영역에서도 강자가 될 것이라고 기대하고 있습니다.

3. IT 반도체 기업임에도 매력적인 배당수익률

IT 섹터 기업들은 필수소비재, 헬스케어, 산업재, 에너지 주식과 비교했을 때 배당 수익률이 낮습니다. 하지만 브로드컴은 배당수익률이 3%가 넘으며 배당 성장률도 20% 후반대를 기록하고 있습니다. 매년 개선되고 증가하는 실적이 있기에 앞으로도 꾸준한 배당금 증가를 기대할 수 있습니다. 배당주 중심의 투자를 하는 투자자들도 브로드컴은 관심 목록에 추가할만하다고 생각됩니다.

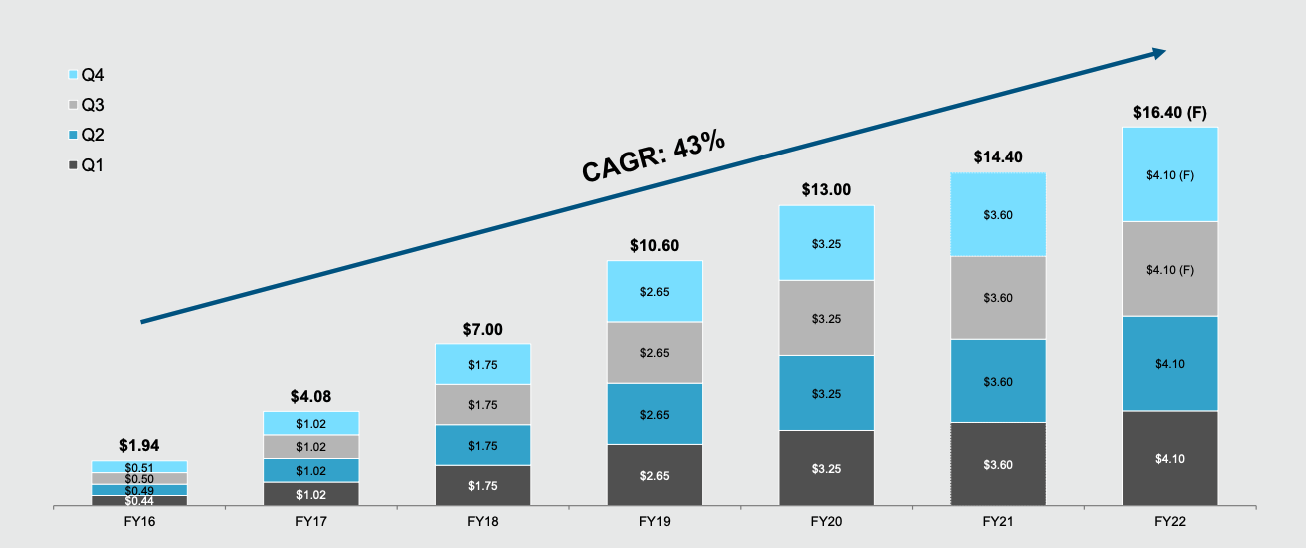

브로드컴의 배당 성장은 그래프로 보면 그 성장 규모를 체감할 수 있습니다. 브로드컴의 배당은 대부분 미국기업과 마찬가지로 분기 배당이며 3,6,9,12월에 배당금이 지급됩니다. 2016년부터 배당금의 CAGR은 43%에 달합니다. (CAGR : 연평균 성장률)

4. 주가

반도체 불황으로 인한 대다수의 반도체 기업의 실적과 주가가 하락했지만 브로드컴은 상대적으로 선방한 실적과 주가 흐름을 보여줬습니다. 모든 반도체 기업을 추종하는 SOXX 대비 나은 수익률을 거뒀습니다. 물론 브로드컴은 상승장일 때는 엔비디아, AMD, AMAT, KLA 등 회사보다 상승폭이 작다는 특징이 있습니다.

'종목 분석 > 개별주식' 카테고리의 다른 글

| 일론 머스크의 테슬라(TSLA) 매도 일지 확인 방법 (0) | 2023.01.04 |

|---|---|

| 엔터 대장주 하이브 투자 포인트, 리스크 알아보기 (0) | 2023.01.03 |

| 미국주식 애브비(ABBV) : 고배당을 지급하는 빅파마 (1) | 2023.01.01 |

| [일라이 릴리] 성장성과 모멘텀을 보유한 미국 빅파마 (1) | 2022.12.07 |

| 램리서치 LRCX : 전세계 4대 반도체 장비 메이커 (0) | 2022.11.13 |